周五有两件事,一是央行宣告暂停公开市场买入国债,二是美国非农数据远超预期。

公开市场买卖国债这个工具,是央行去年8月份新创设的,主要用途有两个,一是调节国债收益率曲线,二是调节流动性松紧。

收益率曲线,指的是不同期限国债利率水平之间的关系。正常来说收益率曲线是上斜的,期限越短的国债利率越低,随着期限延长利率也逐渐升高。但有时收益率曲线会出现倒挂,长期利率反而比短期更低,这种往往出现在大家对未来经济比较悲观、认为未来还会持续降息的情况下。这时央行就可以通过买入短期国债、卖出长期国债,从而压低短期利率、托抬长期利率,来调节收益率曲线。

调节流动性松紧就很直观了,想投放流动性就买国债,钱就到了市场里,反之想回收流动性就卖国债,钱就收回央行。自去年创立工具以来,央行每月都通过买入国债投放了流动性约两三千亿元,累计投放了约9000亿元。

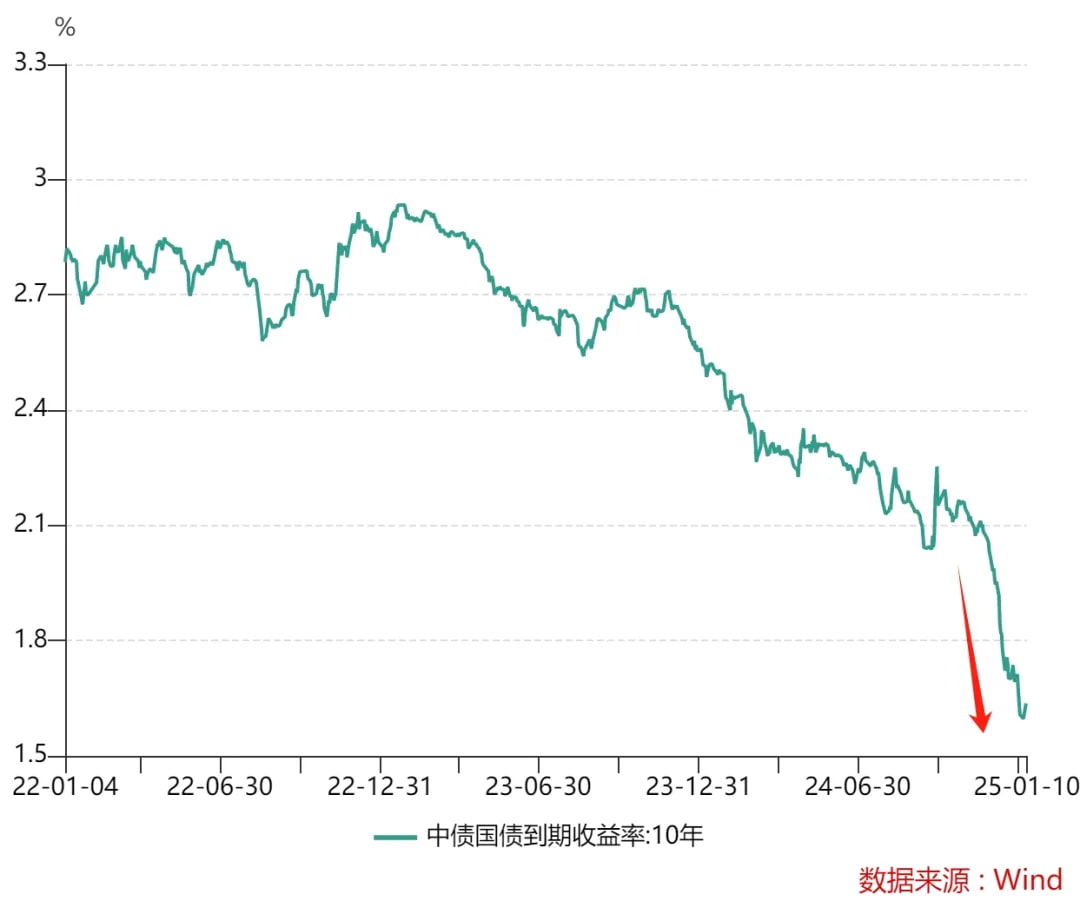

周五央行宣布暂停买入国债,公告的理由是“鉴于近期政府债券市场持续供不应求”。实际上就是因为最近大家都在抢着买债券,长端利率下降得过快了,这个风险近期央行也已经多次提示,之前还找了一些金融机构谈了话。下图是2022年以来10年国债的利率变化情况,直观就可以看出最近降得太快。债券的利率和价格是反向关系,利率降得快,价格就涨得快,这也是近期债券走出牛市的原因。

利率太低,还会让汇率更容易贬值。最近人民币汇率也有一些压力,那么从防止长端利率过快下行和维稳汇率两个角度,就不难理解央行暂停买入国债的动机了。

国债买入暂停了,之前每个月通过买债投放的两三千亿元流动性,是不是就没了?现在这个环境,不可能去收缩流动性,我猜央行会通过别的方式补偿,说不定很快就会来个降准。

这个消息是周五早上就出来了,当天国债期货低开高走,低开是央行暂停买债带来的冲击,高走是后续市场博弈的结果。从以前的经验看,这些政策性的冲击,带来的债市调整很多都是中短期的,长期还得看基本面预期什么时候转变。

再说下对面,周五晚上美国公布非农就业数据,远超预期,就业强劲会让降息推迟,所以美股跌了。不过美国的降息预期,是不断跟着每月公布的通胀、就业数据变动的,将来数据再有变化,情况也就会不一样了。

美国降息推迟,对于人民币兑美元的汇率压力就更大,A50期指也跟着跌了一点儿,下周开盘继续接受考验吧。好在现在A股基本上也不太看A50了,有没有低开也不一定。

2025年1月12日估值:

- 股债利差估值分位1.9%,股票相对债券吸引力更高;

- A股PE分位45.5%,PB分位7.7%,估值处于较低区间;

- A股距离近15年的最低估值,大约还需跌24.6%,距近15年的中位估值位置,还需涨14.4%。💸