昨天写指数调成分股会导致追涨杀跌、拖累回报,拿沪深300举的例子,有不少读者问其他指数的情况,特别是中证红利,我今天多统计了几个,还是有些启发的。

统计结果在后面表格里,我先说下表中各类回报的含义:

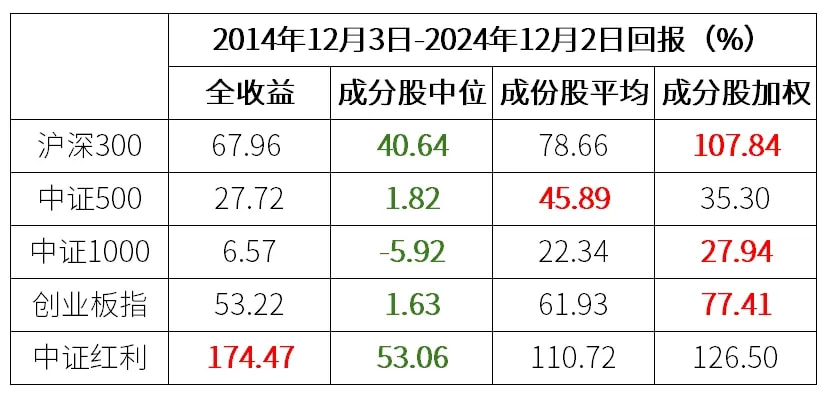

全收益:全收益指数的回报,相当于投资指数且对成分股分红再投资,接近于买ETF的回报。

成分股中位:在期初随机选一只成分股持有到期末的期望收益,可类比随机瞎选股。

成分股平均:在期初等权重买所有成分股,且随后不调整成分股并持有至期末的回报。

成分股加权:在期初按当时的权重买所有成分股,且随后不调整成分股并持有至期末的回报。

统计中,对于所有成分股分红,都再投资入该成分股;如果成分股退市,则以进入退市整理期后最后一天上市的收盘价作为期末价格来计算回报。

统计期间为最近10年,即2014年12月3日-2024年12月2日。之所以没和昨天一样选2014年初作为起点,是因为中证1000指数是2014年10月才发布的。另外有读者问A50和A500指数的情况,这两个指数太新,没有历史的成分股数据可以用来回测,没法统计。

言归正传,结果如下,表中红字表示该指数的最佳回报类型,绿字表示最差回报类型:

我的几点体会:

-

在统计的所有指数中,成分股中位都是最差回报类型,而且差得还挺多。这是因为股市回报的分布规律是少数股票表现极好,大多数股票表现不佳,如果随机选很容易选到烂股,但挑到好股的概率却很低。做分散的好处,就是能保证大牛股至少不会错过,从上面的统计看,无论怎么做分散,都比随机瞎选股的期望收益好很多。

-

沪深300、中证500、中证100、创业板指,它们的指数全收益表现都不如成分股平均或成分股加权,即不调整成分股的回报反而更好,说明调整成分股普遍带来了追涨杀跌的效应,对长期回报不利。

-

中证500指数是成分股平均的回报最高,而沪深300、中证1000、创业板指都是成分股加权的回报最高。成分股加权的回报较高,我觉得可能和市场风格有一些关系,因为统计期间整体上就是权重表现更好,从沪深300的阶段回报远好于中证500、中证1000也可以看出来。我以前看过MSCI的一个因子研究,从全球市场看等权重的历史表现并不弱,因此未来是否成分股加权这个类型能持续领先,我觉得倒是不一定,但反正这俩都比随机选股强。

-

中证红利指数的情况和其他都不一样,它是全收益的回报最好,说明在过去10年红利指数的成分股调整带来了正面贡献。

这是由于中证红利的成分股调整机制与其他指数不同。其他指数是按市值来选,涨起来的股票市值变大,就有机会入选,也就容易导致高位接盘。而红利类指数是按股息率高来选,比如中证红利看的是过去三年的平均现金股息率(这是2023年更新的规则,此前是过去两年平均,但总之是选高股息率的)。

股息率=平均现金股息/股价,提高股息率的方法一是增加分红,二是股价下跌。这就意味着不是涨的好的股票被选进来,而是“高分红且股价跌至低位”的股票才会被选进来,红利指数的成分股调整不是追涨杀跌,而是逆势抄底,或许这就是给回报带来正贡献的原因。

是不是还有点启发?

2024年12月2日估值:

- 股债利差估值分位7.9%,股票相对债券吸引力更高;

- A股PE分位58.6%,PB分位16.8%,估值处于中等偏低区间;

- A股距离近15年的最低估值,大约还需跌29.5%,距近15年的中位估值位置,还需涨7.4%。💸