昨天推文被删了,不合适的咱就不说了,不过我觉得“市场能涨多高”这个话题还是可以再聊聊的。

从A股的历史看,历次牛市的顶部能到多高估值,差异非常大,相比而言,熊市底部的估值则相对更有一致性。我觉得这是因为A股的牛市多为疯牛,能冲到哪主要靠短期情绪;而A股的熊市多为慢熊,有充分的时间换手定价,跌到估值足够低的价值底就容易获得支撑。

虽然牛市顶部难测,但我们仍然可以去观察什么时候进入了过高的区间,价格过高之后虽然不一定立刻就跌,但未来总是面临着更大概率和更大幅度的回调。

昨天我写了一个叫巴菲特指标,把主要内容再简述一下。这个指标认为股市总市值/GDP的比例应该在一定范围内变化,如果过高就说明股市过热,过低则说明股市便宜。相比于估值指标,它考虑了市场的稀释效应,即便股市不涨,但发了很多新股,一样也能让总市值增高,这时候指标也会变高。

从2004年至今过去的20年里,我国股市总市值占GDP比变化如下图,除了2007年牛市的时候冲到过180%之外,后面这些年基本就是在45%到100%之间震荡,2015年牛市的高峰期曾略超过100%。

2007年太久远,那会无论是经济还是股市,我们还都处于一个快速成长期,那时候的数据很难用来作为当前的参考。按照近些年的情况,那认为指标在50%-100%之间变化似乎会更合理一些。

截至今天,这个指标是78.4%,大致处于中位水平。

万得全A指数今天是5125.54点,大约涨到6538点时(涨幅27.6%),巴菲特指标对应100%。上证指数大家可能更熟悉,如果假设上证指数和A股整体的涨跌幅一致,那也就是上证指数到4268点时,巴菲特指标对应100%。不过上证指数对A股整体的代表性并不太好,它实际上不会和A股整体的涨跌幅一致,所以我们看A股整体位置的时候,其实不太适合用上证指数。

由于巴菲特指标是用总市值/GDP来计算的,每过一年GDP也会增长,假设2024年GDP的增速是5%,那明年达到巴菲特指标100%对应的指数点位,就还可以再增加5%,对应万得全A的6865点和上证指数的4481点。

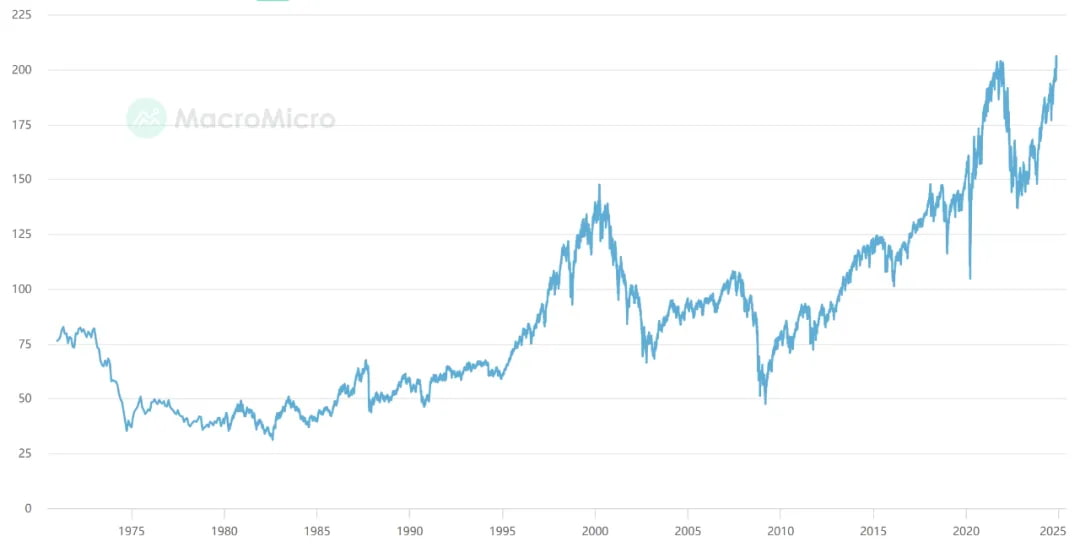

巴菲特指标也不一定就有效,从发源地美股的情况来看,近些年这个指标也不太管用,一直在走高,早已突破了巴菲特当年提出的“高估”上限,下图是1970年来美股巴菲特指标的走势,在过去10年中这个指标突破了2000年互联网泡沫的最高值,并且还在不断创出新高:

咱们再来看看估值指标。目前万得全A指数的PE分位57.1%,PB分位14.4%,两者平均是35.75%,处于中等偏低的区间。

如果估值平均值要涨到70%的分位,对应万得全A指数将是6304点(涨幅23%),上证指数4116点;如果估值平均值涨到80%的分位,对应万得全A指数将是6714点(涨幅31%),上证指数4383点。同样道理,写上证只是为了大家直观感受一下,由于上证指数实际不会和A股整体同等涨跌,它的这个预估点位可能会存在较大偏差。

随着未来财报发布,上市公司的业绩和净资产提升,也会让PE和PB被动降低,那时候达到同样的估值水平,也就可以再多涨涨,这就是所谓的时间的朋友。

巴菲特指标和估值指标指示的位置还是有一些共性的:目前都显示大致还是中等区间,如果再涨20%-30%,那么就进入了明显偏高的区间;随着时间拉长,伴随经济增长和新业绩计入,这个区间可以再向上浮动5%-10%。还是那句话,如果有牛市,能冲到哪咱们是不知道的,但是偏高的区间就是这样了。

当然,我们做止盈,并不一定要等到明显偏高再做,我觉得在过了中位之后止盈都是有合理性的。越愿意承担风险的人,就可以容忍更大的可能回撤,才会等到越明显的偏高位置才动手,反之对风险越厌恶,则适合更早的止盈。

2024年11月19日估值:

- 股债利差估值分位8.1%,股票相对债券吸引力更高;

- A股PE分位57.1%,PB分位14.4%,估值处于中等偏低区间;

- A股距离近15年的最低估值,大约还需跌28.7%,距近15年的中位估值位置,还需涨8.6%。💸