今天股市整体回暖,债市出现分化,利率债调整,但信用债大涨,所以债基也普遍反弹。

这个走势说明市场还是对周末的政策看法偏积极。政策给力、调升未来经济复苏预期,对股市来说肯定是利好,对债市来说则通常是利空,因为经济好意味着利率就会上升,而债券的价格和利率反向变动,债市就会下跌。

对于利率债,价格完全受利率影响,自然就出现了调整。对于信用债来说,更好的经济和更强力的政策支持还有个作用,就是降低债券违约的风险,那么信用债的信用利差就可能缩小,从而整体上涨。

此外信用债的反弹可能还受到交易层面的影响。国庆节前后股市火热,很多人都去赎回理财、债基,想冲入股市,集中赎回会导致理财和债基抛售债券,打压债市,这几天股市热度降下来了,这种赎回踩踏的压力消失了,反而因为砸出的低价引发回补需求,也就出现了反弹。

从9月中下旬的底部算起,万得全A指数至今反弹了约25%,上证指数也涨了21%,这波政策对市场的效果还是立竿见影的,只不过之前大家情绪太狂热,一下子冲得太猛,也就带来了一波大调整。

后面怎么走也不用多想,国庆节这波涨这么猛烈、节后调整这么突然,大家不是也都没预料到么,之前看不准,之后也不可能看准,就别费心思猜来猜去了。人总是有惯性思维,根据过去的走势去推断未来,但市场从来不按套路出牌。

按照我现在的思路,其实都不用考虑上面这么多,就是不到目标不操作,不见兔子不撒鹰,管它为什么涨跌,随它去,波动全无视。

可能有读者会觉得,这样不会效率太低、浪费很多波段机会?如果能抓到更多波段,我自然也想,但是能力圈就这么大,小波段我抓不到足够高的成功率,股市里越极端的价格,去交易才会对应越高的胜率。不抓小波动虽然错过了机会,但也避免了额外损失,实际上是放弃了很多没那么靠谱的尝试。

其他信息:

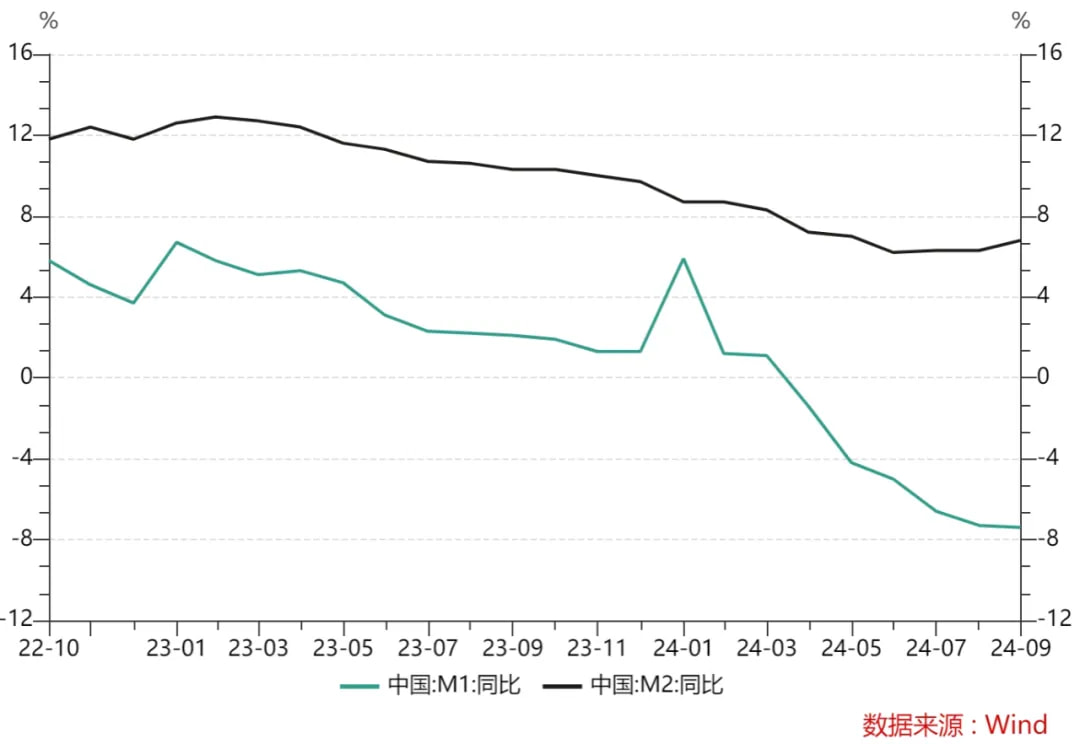

- 9月M2同比+6.8%,预期+6.3%,M1同比-7.4%,预期-7.5%。M1和M2都好于预期,但M1仍加速下行,两者的剪刀差还在扩大,说明经济活跃度仍然偏弱:

- 9月新增社融3.76万亿,预期3.52万亿,新增人民币贷款1.59万亿,预期1.75万亿。居民中长期贷款同比少增,说明至少9月来看地产仍然不算红火,企业中长期贷款也同比少增,说明企业扩张积极性仍然较低。社融好于预期主要靠政府发债支撑。

还是昨天说的,9月数据整体依然偏弱,不过9月不反映本轮增量政策的效果,还是要等着看四季度。

- 2024年10月14日估值:

- 股债利差估值分位7.6%,股票相对债券吸引力更高;

- A股PE分位54.6%,PB分位12.6%,估值处于中等的区间;

- A股距离近15年的最低估值,大约还需跌28.0%,距近15年的中位估值位置,还需涨10.0%。💸