昨夜美联储宣布降息50bp,选择了更为激进的降息路线。

鲍威尔在随后的发布会上解释说,降息50bp并不是认为美国经济会陷入衰退,而是对7月和8月的就业和通胀数据做出的滞后决策。

也就是说按照数据7月可能就应该开始温和降息,但当时没降,8月又没有议息会议,所以9月一次降两档来补偿一下。

后续降息不太可能保持一次50bp这么快的速度,今年还有11月和12月两次议息会议,点阵图显示最可能的情况是两次会议一共再降50bp,具体的降息路径还要取决于未来的就业报告,就业好则会延缓降息,就业差则会加快降息。

整体来看,昨天的决议和发布会属于鸽派降息+鹰派表态,美股的反应则是上蹿下跳:

你们看是不是和我昨天说的一样,降息多也不一定就利好股市,有人会觉得利好估值提升,有人会觉得衰退风险增大,上窜下跳就是两类观点在不断博弈。

昨天夜里标普500指数收跌,看起来是衰退派略站上风,结果大伙想了一天,今晚又大幅高开了,标普500指数创出了历史新高。

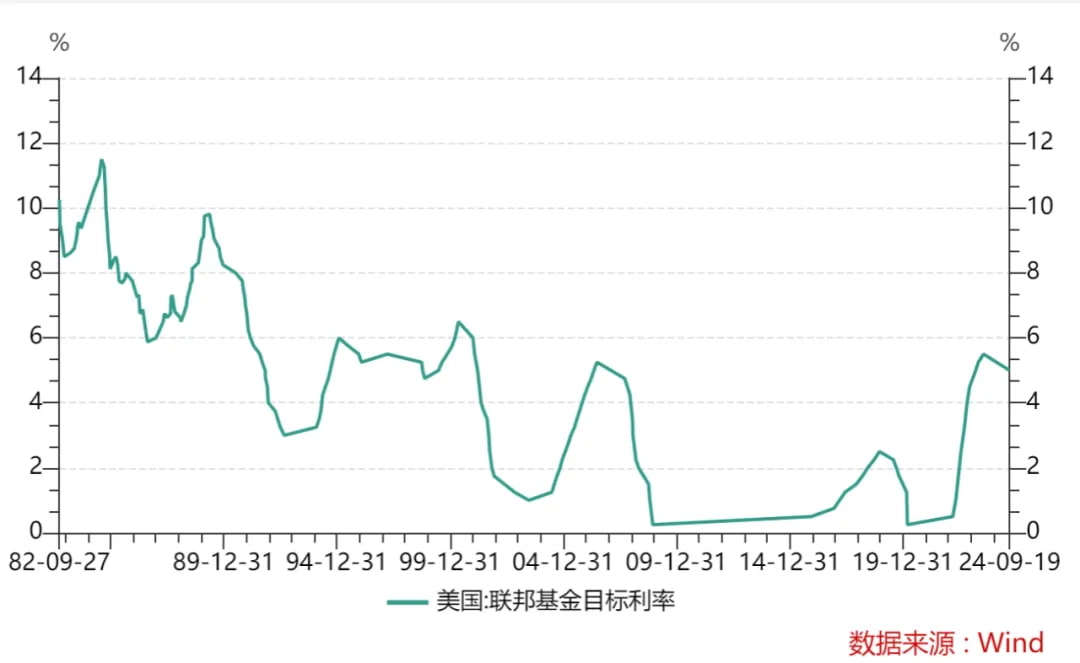

有读者问降息周期会持续多久,从历史上看每一次的差别很大,从几个月到好几年都有过。利率政策调节的目的,就是平衡就业和通胀,让经济不至于过热也不至于衰退,降多少、降到什么时候,完全取决于未来的经济数据,并不是提前定好的。下图是联邦基金目标利率自1982年以来的变化情况,可以感受下每一次加息和降息周期:

美国这边落定,后面就看咱们这边的稳增长政策怎么出了,今天人民币对美元升值,就是超预期降息对我们的利好了。

A股今天普涨,是不是反转点也不好说,也可能就是借着利好反弹一下。我建议不要把降息这类宏观事件节点和股市的转折点联系起来,因为从历史上看它们从来就没什么联系。最多是在行情走出来后,用来事后解释行情的原因,听起来总是有道理的,但从来都无法提供可靠的预示。

现在这个位置接近2月份的前低,马上四季度了,按照日历效应看,年底也经常会出现春季行情,但这些都是没有保证的。还是要始终敬畏市场的不确定性,包括跌幅的不确定性和时间的不确定性,多考虑在不确定性中如何把风险控制在能承受的范围内,能承受再上。

转折点迟早会来的,最重要的永远是确保咱们能安全等到。

2024年9月19日估值:

- 股债利差估值分位0.1%,股票相对债券吸引力更高;

- A股PE分位23.8%,PB分位0.1%,估值处于较低的区间;

- A股距离近15年的最低估值,大约还需跌12.2%,距近15年的中位估值位置,还需涨34.3%。💸