中秋假期外盘比我们多两个交易日,下表是假期间外盘涨跌幅:

表里美股是截至到周一夜里收盘,今晚在这个基础上又高开了。

外盘整体情况是小幅上涨,尤其港股涨幅不错,背景是市场押注9月18日美联储利率决议直接降息50bp,以对抗经济衰退风险。

假期前,利率期货反映出的降息概率还是降25bp更大,而目前直接降50bp的概率已经上升至67%。总之9月开启降息是没跑了,要么是直接降50bp,要么是降25bp加上鸽派指引。

假期间国内还发布了8月金融和经济数据,整体来看数据偏弱。

8月新增社融3.03万亿元,同比少增98亿元,高于万得一致预期2.70万亿元,新增人民币贷款9000亿元,同比少增4600亿元,略高于预期8850亿元。信贷数据是少数超预期的,主要依靠政府融资支撑,居民和企业的中长期贷款都同比少增较明显。

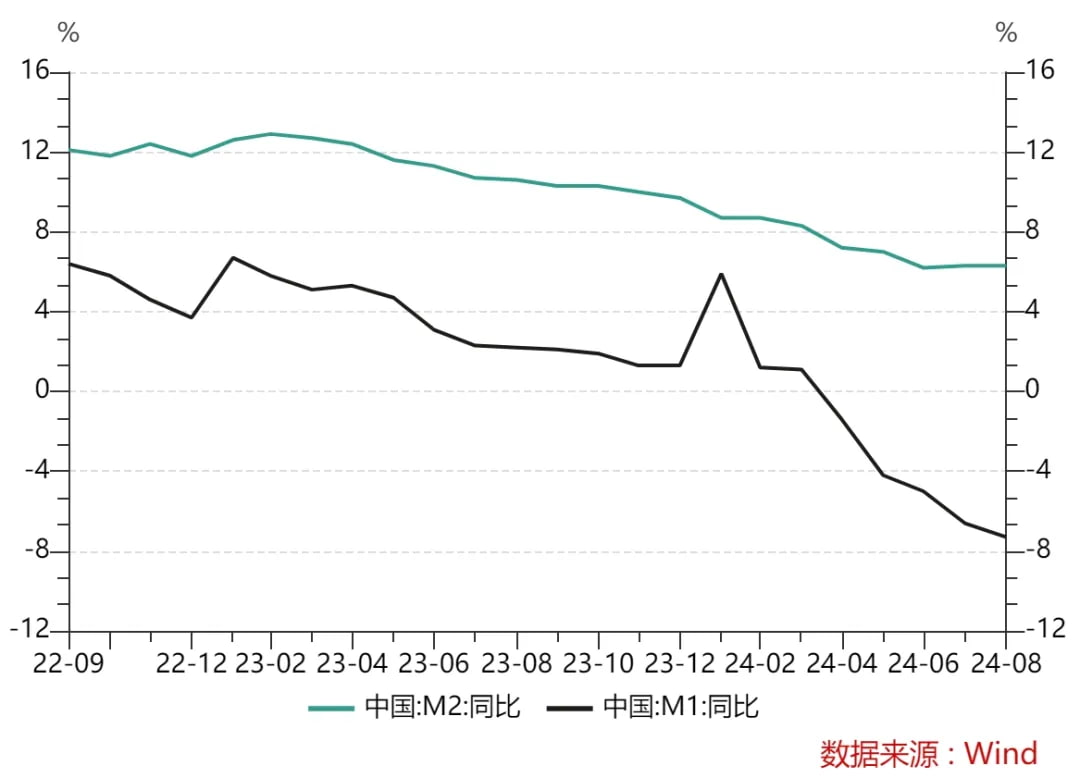

M2同比增6.3%,与上月持平,M1同比-7.3%,较上月的-6.6%降幅增大。M1和M2剪刀差进一步扩大,可能说明经济活跃度继续下滑:

8月工业增加值同比+4.5%,连续4个月增速放缓,低于预期值+4.7%;

社会消费品零售总额同比+2.1%,较上月的+2.7%放缓,低于预期值+2.7%;

1-8月固定资产投资同比+3.4%,较1-7月值+3.6%放缓,低于预期值+3.5%。

总结一下就是,经济数据大部分都增速放缓且低于预期,M1和M2剪刀差继续扩大,社融同比放缓且主要依靠政府融资支撑,三季度经济压力看起来比二季度还大一些,5%的GDP增速有难度。

既然全年还要努力实现增长目标,后面稳增长政策肯定要尽快了,等美联储9月降息落地后,估计我们这边也会考虑行动。

假期情况基本就是这样子,消息面有喜有忧,好在外盘不错,等周一开盘看吧。哦对,上周五没有观察到国家队买入。

2024年9月17日估值:

- 股债利差估值分位0.0%,股票相对债券吸引力更高;

- A股PE分位22.9%,PB分位0.0%,估值处于较低的区间;

- A股距离近15年的最低估值,大约还需跌11.1%,距近15年的中位估值位置,还需涨36.1%。💸