今天国家队买的相对较少,只在上午买了一些沪深300指数,估计金额约49亿元,其他指数没买。

自二月入市维稳以来,估计国家队买入金额应该已经超过了7000亿元,其中2月那波投入了4000亿元以上,6月以来这波投入了2000-3000亿元。

北向资金从2014年开始,到今年正好10年,累计净流入也就1.7万亿元,国家队半年就买了7000亿元,按说也不少钱了。

政策给了,钱也投了,可股市还是软脚虾,赖趴趴。

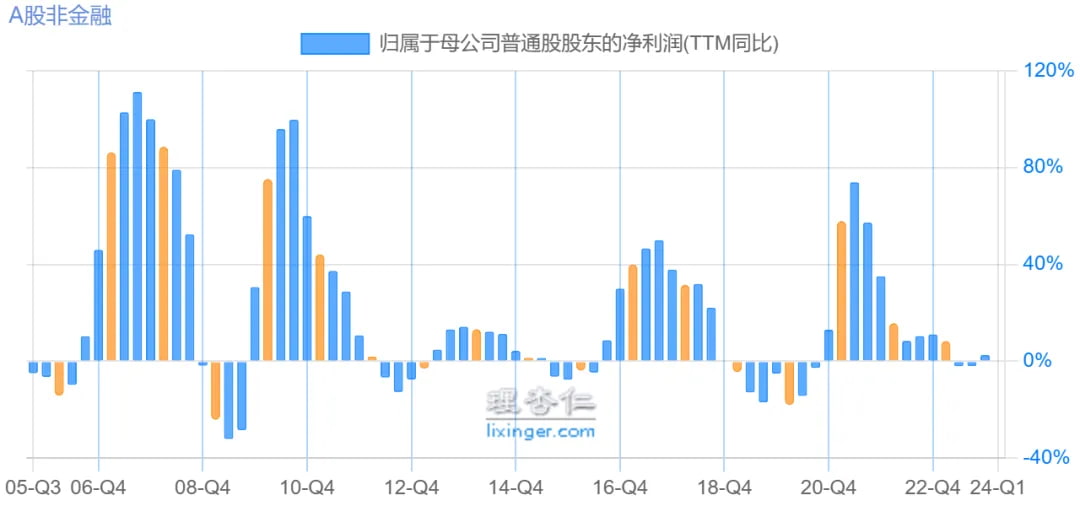

市场有一个担心,就是对未来经济复苏的进度比较悲观。我拉了一张图,是A股非金融股TTM净利润的同比增速,从2005年三季度到现在,可以看出早年增速快一些,这些年慢一些,但周期还是挺明显的,起伏一直都在:

如果对A股这些年走势比较熟悉的话,会发现A股的牛熊周期和净利润周期并不直接对应。

比如2007年的大牛市,是在2005年Q3触底开始启动的,一直贯穿2006年,到2007年10月达到顶峰。但在2005年Q3时,非金融A股的净利润增长还是负的,利润周期还在下降中,直到2006年Q3才转正。

再比如2015年的牛市,算是2014年Q3启动的吧,那时候非金融A股的净利润增速也正处于周期的下滑期,从2014年Q4到2015年Q2牛市最猛烈的时候,净利润还下降到了接近零增长。

2019到2021年这波牛市,在2018年Q4触底时,也是非金融A股净利润的下行期,18年Q4就下降到了零增长,19年初就转负了。

从过去这20年的历史来看,往往在净利润下降周期的中后段,股价底部就已经出现了,等到净利润数据复苏,牛市可能一半都走完了,再等到净利润数据大好的时候,没准就到了牛市顶峰了。

我猜是因为股价反映预期,往往提前于财报数据变化?所以咱也不能说等着财报数据好转了再买,那就晚了。

从上图利润周期所处的位置来看,感觉现在也处于利润周期下降的中后期,就挺符合出现底部的机会了。什么时候能来我也不知道,但我觉得也不用太悲观,牛熊转换还是会有的。

当然也不是说每轮利润周期都能出一波牛市,像2011到2013年,净利润增长比较弱,也就没有整体牛市,只出了个创业板牛。能有结构牛也行啊,咱A股股民都好说话,不挑。

2024年8月21日估值:

- 股债利差估值分位0.1%,股票相对债券吸引力更高;

- A股PE分位24.6%,PB分位0.1%,估值处于较低的区间;

- A股距离近15年的最低估值,大约还需跌15.2%,距近15年的中位估值位置,还需涨29.2%。💸