央行发了二季度货币政策执行报告,这期里面写了个专栏叫《资管产品净值机制对公众投资者的影响》,讲了投资者应该如何看待债市的风险。

报告在央行官网上有,这个专栏在第26页开始,我概括个大意:目前包括银行理财、债券基金等的资管产品已经推行了净值化,净值化机制体现的是收益和风险对等,风险由投资者自担,没有刚兑和保证收益。今年以来利率下行,债市火热,一些产品通过多配长债和加杠杆,收益比较高,实际上存在较大的利率风险,一旦未来市场利率回升,这些产品回撤也会很大,进而容易引发赎回潮并导致市场螺旋向下。

每次债市调整,就会有不少读者问手里的债基或者理财该怎么办。实际上债市和股市一样,什么时候调整、调整到什么时候结束,都是无法预测的,并没有办法通过猜测会不会继续跌来决策是否要暂时卖掉。

我们能做的是理解债券的收益和风险特征,然后根据自己的需求去选择合适的配置。

债券有个特点,通常来说,期限更长的债券利率也更高。此外,期限越长的债券,在市场利率变化时的价格波动也越大,比如当利率下行时,债券价格会上涨,期限越长的债券涨幅就会越大。所以在利率下行期,长期限债券的涨幅会更高,但在利率上行期,长期限债券的跌幅也会更大。

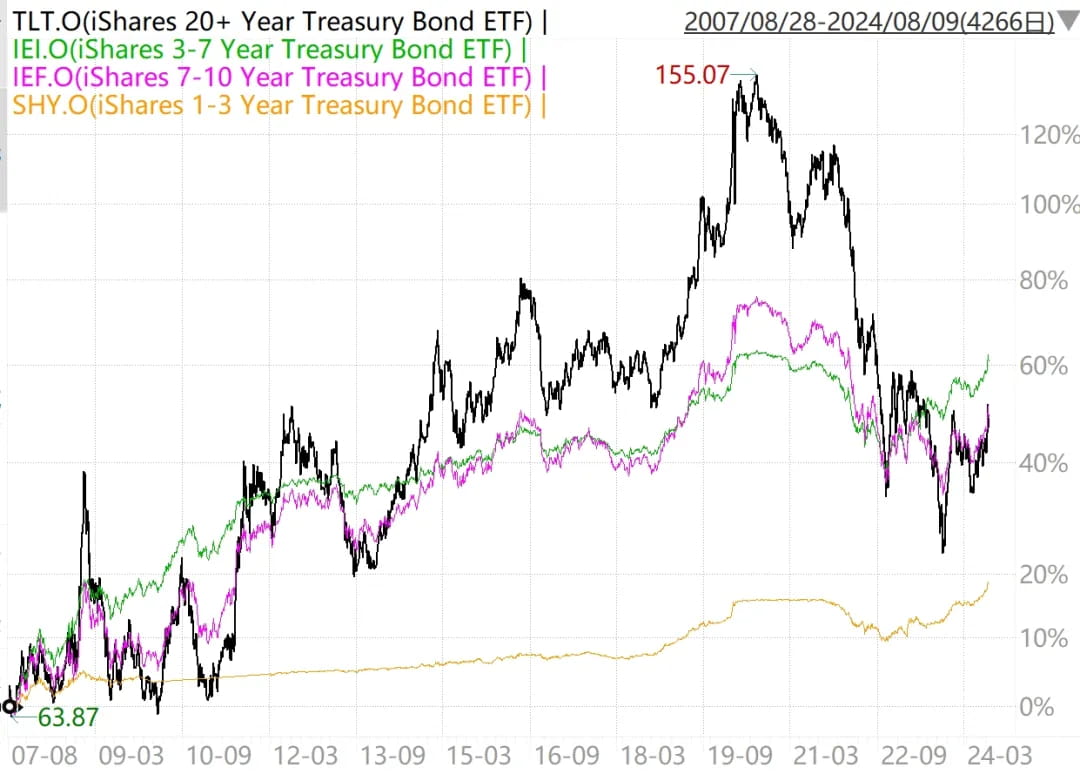

美股里有很多不同期限美国国债的基金,可以很清晰观察这个现象,下图黑线是20年+美债基金,粉线是7-10年,绿线是3-7年,黄线是1-3年,可以看出不同期限的债券价格波动是同向的,但期限越长波动越大:

看上图的黑线,2018年-2020年,美联储一路降息宽松,长债也出现了非常好的涨幅,但后来随着美联储开始加息,长债就跌惨了。央行讲的就是这个风险,大家都看着现在债市收益好来买,产品也为了做好收益都投长债甚至加杠杆,一旦将来利率开始上升,跌起来就可能超过很多投资者的预期。

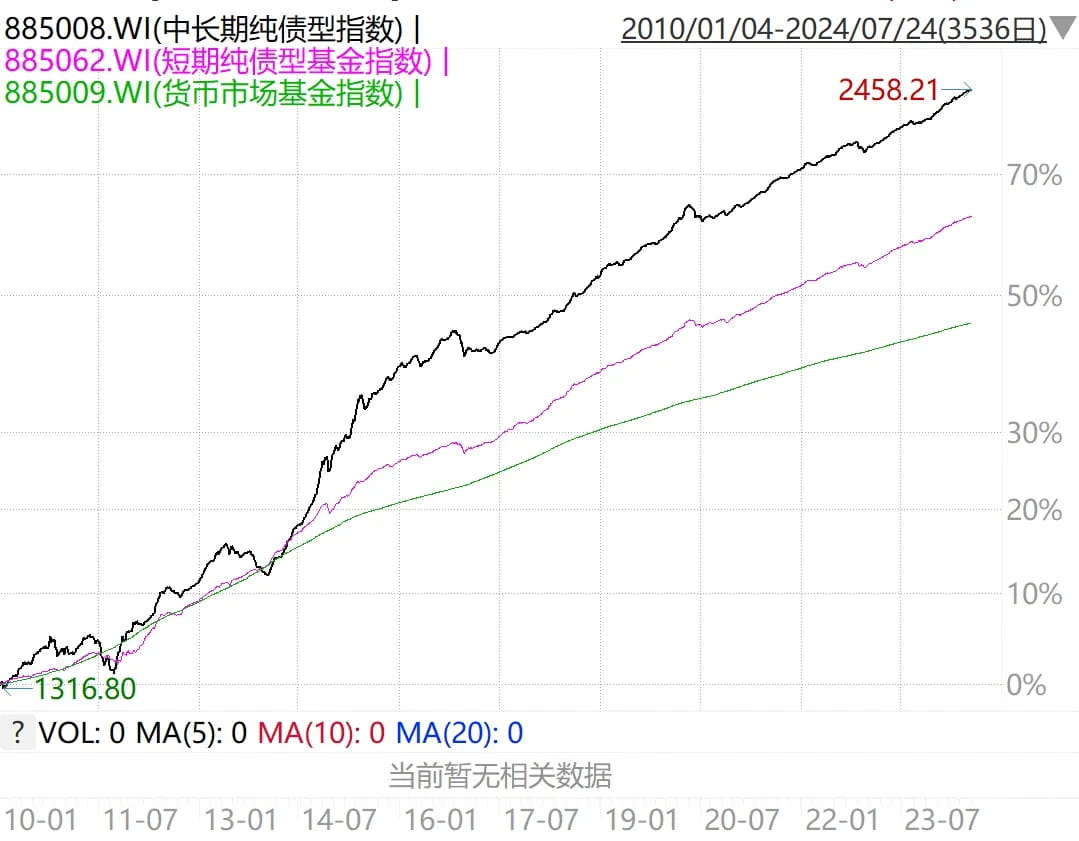

国内的债基,分为中长期纯债基金、短债基金、超短债基金,一般来说基金名字里没有明确说,默认都是中长债,短债和超短债基金大都会在基金名字里写出来。

下图黑线是中长期纯债基金指数,粉线是短债基金指数,超短债没指数,咱们再画个绿线货币基金指数吧:

也可以看出来,长债和短债的波动是同向的,长债波动大于短债。但是国内的大部分长债基金,也不会有美国的20年+国债基金波动那么大,原因是我们的这些长债基金持有的债券期限不会有那么长。超短债基金通常持有的都是距离到期不超过270天的债券,短债基金是距离到期397天,再往上就都算中长期纯债了。

只有少数的超长期国债基金,比如30年国债ETF这种,对于利率变化的波动才会非常大,这类基金更多是去交易利率的工具,我觉得不能算稳健类的投资了。

对于债市的波动,是没法靠择时去躲调整的,如果觉得波动大,那就改买短债,觉得短债也有波动,那就买货币基金,货币基金还不放心,那就只能存款了。对于专门的超长期债基,就是要像央行说的,不能把近期的超好表现当作日常,将来利率涨了也是会跌的。

其他信息:

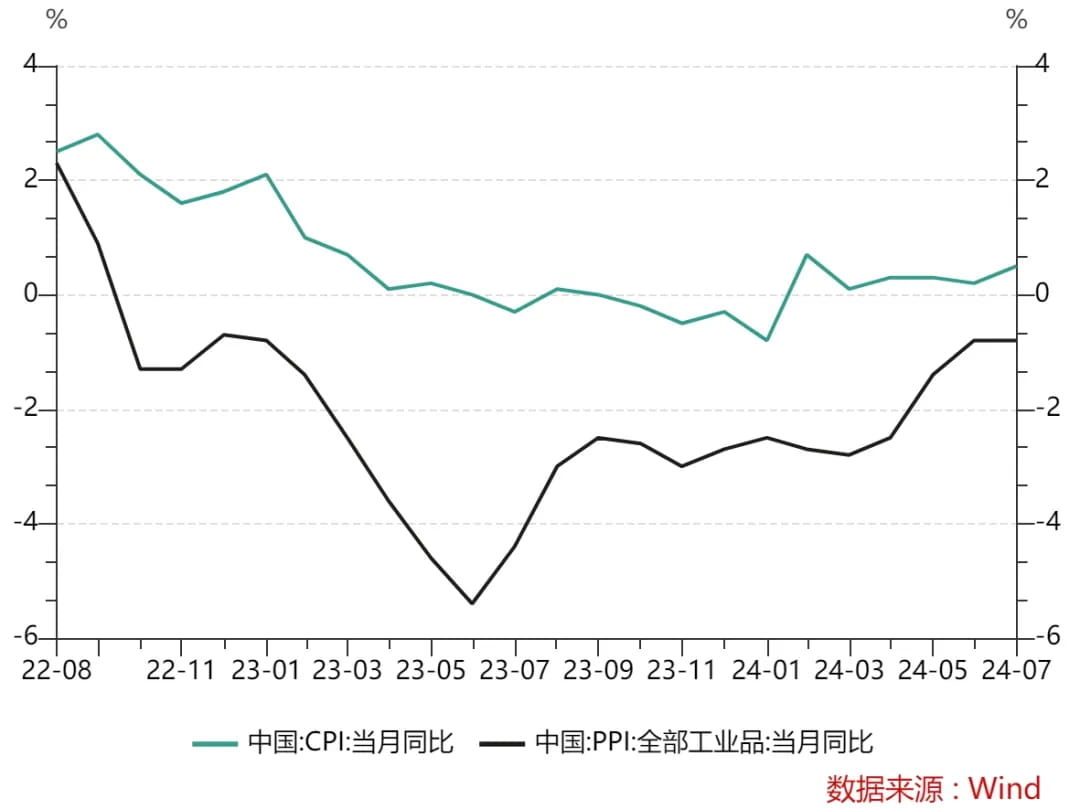

- 7月CPI同比涨0.5%,高于万得一致预期值0.3%,PPI同比降0.8%,符合预期。通胀超预期回升,对现在的情况来说还是积极的,看后面能不能持续了。下图是近2年CPI和PPI走势:

-

上周五没有观察到国家队买入,从上周三开始,连续三天都没有观察到了。

-

2024年8月11日估值:

- 股债利差估值分位0.1%,股票相对债券吸引力更高;

- A股PE分位24.9%,PB分位0.2%,估值处于较低的区间;

- A股距离近15年的最低估值,大约还需跌15.7%,距近15年的中位估值位置,还需涨28.5%。💸