昨天夜里是美联储7月议息会议,利率维持不变符合预期,但市场终于迎来了期盼已久的鸽派表态。

会议认为美国的新增就业有所放缓,失业率出现上行,对通胀的控制也取得了更多进展,简而言之,就是宏观数据越来越支持降息了。

美联储主席鲍威尔也表示,如果7月和8月的通胀和就业数据还能延续目前的趋势,那么9月可能考虑降息,这也是他首次明确9月降息的可能性。

目前利率期货显示,市场认为9月降息的概率已经达到100%,并且11月和12月还可能各降一次,今年有望实现三档降息,当然一切都还要看7月和8月的宏观数据怎么样。

经常有读者问,如果美国进入新一轮降息周期,对资产价格会有什么影响?

理论上说,降息利好各类资产,债市、股市、黄金都会走牛。

但现实中并不是这样,我们往往观察不到资产价格走势和利率周期存在明确的对应关系,原因就在于影响资产价格的因素太多,不能期望靠利率周期这个单一因素去做判断。

下图是1986年以来美国的情况,黑线是标普500指数,代表股市;粉线是联邦基金目标利率,它是美国银行拆借的短期利率,也是美联储加息降息直接调整的利率;绿线则是美国10年国债的利率,代表长期利率:

可以看出,短期利率(粉线)和长期利率(绿线)相关性还是比较高的,当然两者并不会完全同步,因为短期利率主要受美联储控制,而长期利率除了受短期利率影响,还取决于市场对未来经济的预期,预期经济越热,则长期利率越高。

而代表股市的黑线,和两条利率曲线并没有太好的对应关系,90年代末和2008年的两次股市大跌,反而都是降息周期,而近年来美国一路加息,股市照样高歌猛进,并不存在降息股市能涨、加息就会跌的规律。

A股也一样,下图中黑线是万得全A指数,粉线是10年国债利率,也可能看出来,降息周期股市涨跌都有,加息周期也一样:

结论:单靠利率周期想判断股市方向,不靠谱。

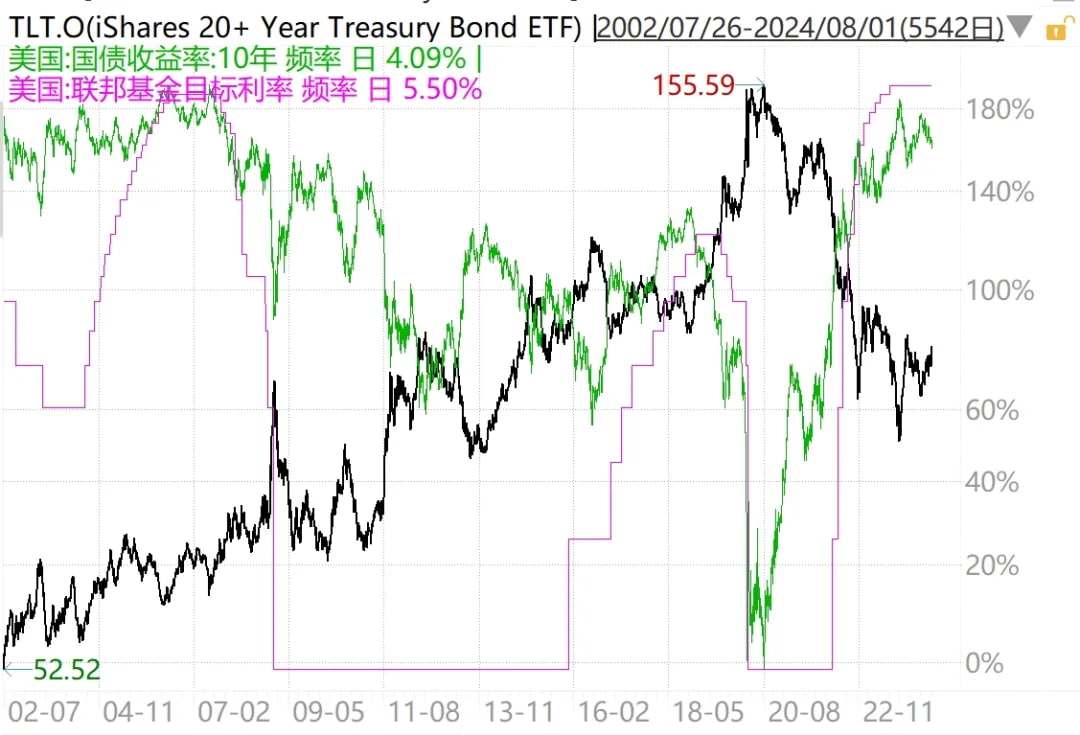

还有读者问,那如果美国降息,债券总会涨吧,是不是应该买长债?

下图黑线是美股里投资长期美国国债的一只ETF基金走势,粉线还是联邦基金目标利率,代表短期利率,绿线还是10年美债利率,代表长期利率:

确实,债市是直接受利率影响的,黑线走势和绿线高度负相关,也就是说如果长期利率下行,这种投长期美债的基金是会有更好的表现。

但要注意的是,美联储降息降的是短期利率,长期利率虽然也会受到短期利率影响,但有时候两者走势也会不一致,直接看上图,粉线和绿线就有不少时候出现背离。

结论:降息周期里长债的表现确实容易更好,但也有出意外的时候。

2024年8月1日估值:

- 股债利差估值分位0.7%,股票相对债券吸引力更高;

- A股PE分位26.6%,PB分位0.8%,估值处于较低的区间;

- A股距离近15年的最低估值,大约还需跌18.1%,距近15年的中位估值位置,还需涨25.0%。💸