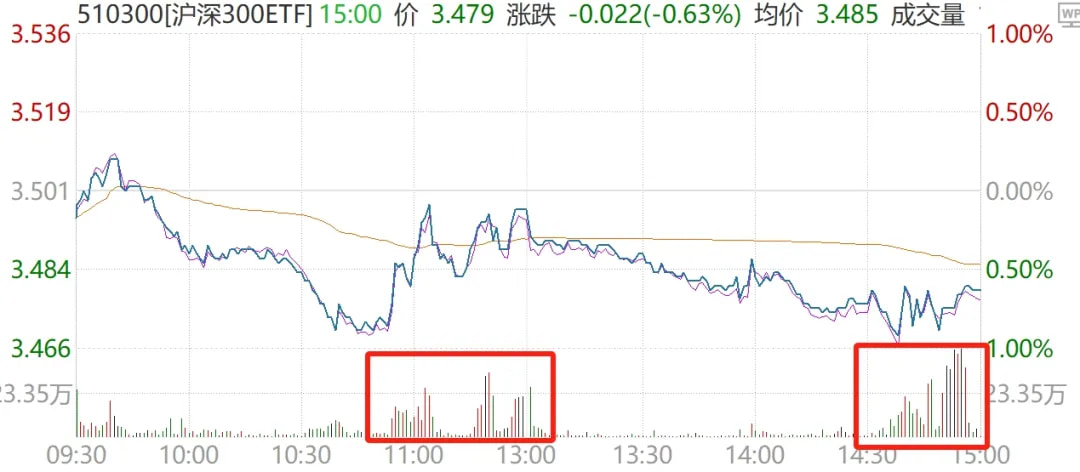

国家队今天又出现了,选了两个跌得多的时候出手,大致就是上下午收盘前各半小时,如下图放量的位置:

整体增持金额不算多,估算约60亿元,其中沪深300约55亿元,中证1000约5亿元,其他指数如果有的话也不多,在分时图上没看到特征明显的放量。

就这样吧,我觉得也不要指望国家队了,增持能救急跌,但很难单靠增持就改变大市方向,什么时候见底还得市场自己去寻。

这轮熊市很熬人,有读者问会不会没希望了,以后一直跌下去或者长期保持在低位。我觉得这是个很小概率的事件,因为我们观察股市的历史,发现大概率总会是指数重心逐渐上移、牛熊轮转。

A股这个现象很明显,下图是万得全A指数2000年以来的走势:

可能有人会想到港股这个反例,恒生指数算是有名的“不涨“指数了。但这一定程度上是因为恒生指数的股息率比较高,而价格指数是没有包含分红的,如果我们看恒生指数全收益,即包含了成分股分红再投资的收益,就会发现它也是长期上涨的:

当然最近3年多恒生指数表现确实差,长期回报也确实一般般。

还有读者可能会想到日本失落的20年,确实日本股市从1990年的高点,一直跌到2008年次贷危机的底部,跌了快20年才算真正触底,但这有个很重要的因素,是1990年日本处于资产泡沫中,资产的价格过高,和A股目前的情况明显不一样。

我没有日经225全收益指数的数据,就用美股里跟踪日本股市的基金来给大伙截个图吧,这只基金的表现比日经225还弱一些,因为这些年日元对美元有贬值,但它也创出新高了:

让我愿意在熊市里继续坚持的信念,就来自于这些历史规律,股市总是要能实现回报才可能长期运行的,全世界的股市都是这个规律,我们国家作为这么大一个经济体,股市也理应在长期能实现合理的回报。而牛熊轮转一直在过去发生,相比“这次不一样”,延续历史规律肯定是个概率远远更大的事件。

虽然不知道会跌到什么时候,也不知道还会跌多少,但我觉得未来很高概率会出现一个值得去等待的好位置,这就是有信心持有的原因吧。

2024年7月24日估值:

- 股债利差估值分位0.6%,股票相对债券吸引力更高;

- A股PE分位25.7%,PB分位0.2%,估值处于较低的区间;

- A股距离近15年的最低估值,大约还需跌16.9%,距近15年的中位估值位置,还需涨26.8%。💸