回首这半年的行情,大伙有什么感受?

我最没想到就是A股表现这么差,上半年万得全A跌了8.01%,同期标普500全收益涨了15.29%,连平时看不上的恒生指数全收益也涨了6.22%。

这里列的都是全收益涨跌幅,即包含了成分股分红产生的回报,近似于实际投资ETF基金能产生的收益。

在2019年疫情开始后的一段时间内,A股虽然也相对美股弱一些,但走势是基本同向的,大约到2023年3月,两者出现明显分化:

上图我画到了2023年末,那时美股已经比我A多涨了不少,而A股已经连续下跌了2年,上证指数3000点不到,估值也已经处在挺低的位置。

站在那个时点,认为更可能出现均值回归,A股未来表现更好,我觉得是合理的。

然后咱把这半年的走势也补画上:

我A在已经相当低的基础上,2月还出现了一波又急又深的下跌,直到国家队维稳才拉回来。美股这半年又涨了15%,两者差距越来越大了……

心塞。

有读者问我是不是该投奔美股,不选美股也应该选那些能涨的标的。我觉得这是个投资思路的问题,如果投资的大思路就是追踪趋势,那肯定应该选涨得好的,但像我这样喜欢做逆向的,就没有理由在这样的时刻转换。

追趋势和做逆向,没有说哪个效果一定更好,它们都会遇到逆境期和顺境期,在逆境期都需要依靠对理念的理解和信心支撑过去。选投资思路,就是选符合自己性格、做得舒服的,这样才能更容易撑过逆境期。

最忌讳的是各种策略反复横跳,趋势走顺的时候跑去做趋势,刚过去趋势到了逆境期,做逆向的开始赚钱了,割肉跑过来做逆向,结果风向又跑到趋势那边去了……想抓每一段顺境期,结果反而可能会踩中每一段逆境期。

在目前这个位置,我肯定是不会放弃A股的仓位的。

可以做的是策略和市场上的分散,如果几类策略自己都认可,可以把仓位分成几部分,每一部分做一种,这样可以平滑整体资产的曲线。

其他信息:

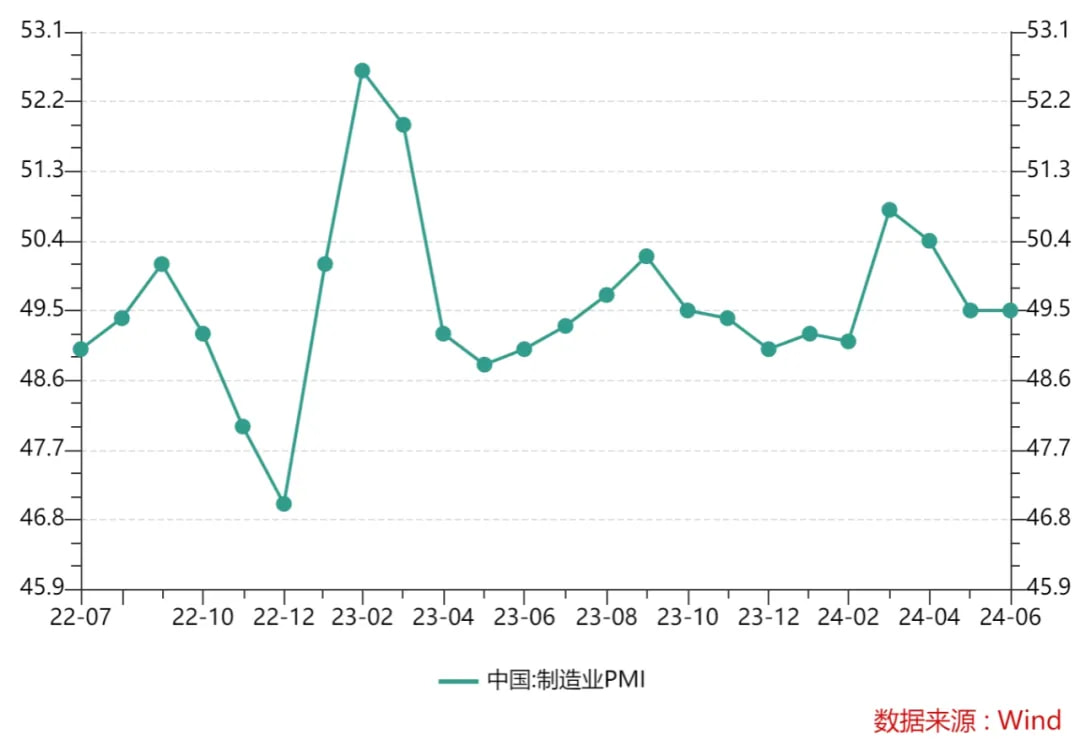

6月官方制造业PMI为49.5,与5月持平,符合市场预期:

PMI继续保持在50的荣枯线下,其中新订单指数较上月回落了0.1,统计局解读是“持续回升向好基础仍需巩固”,仍需巩固哈。

-

7月1日公募基金佣金新规开始实施,被动股票型基金交易佣金费率不超过万分之2.62;其他主动型的不超过万分之5.24,相比之前万分之8的行业平均水平明显下降。基金的交易成本是扣在净值里的,降佣以后能帮投资者省点成本,不过也就是毛毛雨的钱,涨跌主要还是得看A股……

-

2024年6月30日估值:

- 股债利差估值分位0.6%,股票相对债券吸引力更高;

- A股PE分位28.4%,PB分位0.4%,估值处于较低的区间;

- A股距离近15年的最低估值,大约还需跌18.5%,距近15年的中位估值位置,还需涨24.6%。💸