昨天说到未来长期国债利率下行,有读者问如果成真,股市是不是应该有行情?

道理上是说得通的,国债代表无风险利率,是其他资产定价的锚,如果无风险利率变低了,市场对其他资产所要求的回报率也就会下降,对股票来说就是愿意接受更高的估值,那么股市就应该出现一波估值抬升的行情。

但如果检视历史,我们会发现实际情况并非总是如此。

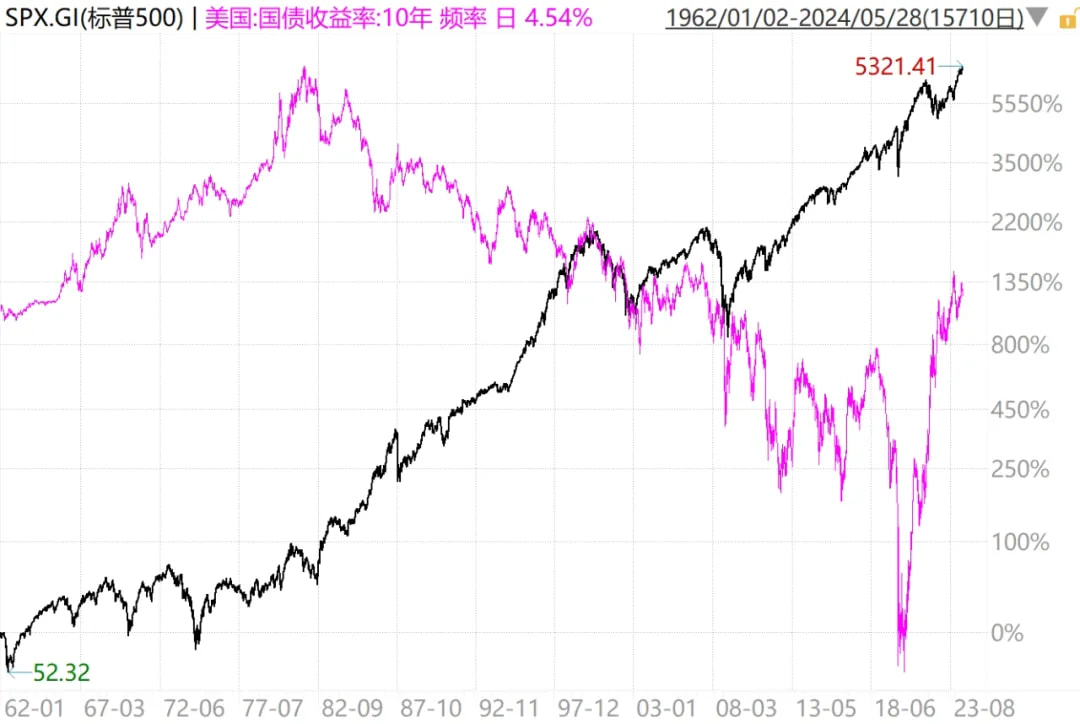

下图是美国自1962年以来的情况,黑线是标普500指数,粉线是10年美国国债收益率。在1982年之前,美债利率不断走高,股市整体震荡,表现平平;1982年之后,美债利率持续走低,股市则开始持续上涨,这些似乎和“利率降低利好股市”的结论吻合。但从2020年下半年开始,规律失效了,美国本轮快速加息,股市却没有下跌,反而是继续上涨还创出了新高。

下图是2006年以来日本的情况,黑线是日经225指数,粉线是日本10年国债收益率,很明显,图中观察不到“利率降低利好股市”的规律,2016年之前日本利率持续下降,股市并没有持续上涨,2020年之后国债利率回升,股市却继续高歌猛进。

下图是2010年以来A股的情况,黑线是沪深300指数,粉线是中国10年国债收益率,也观察不到“利率降低利好股市”的规律,比如自2018年以来我们国债利率整体上一路走低,但股市却经历了一轮过山车,自2021年以来,国债利率和股市更是同步走低。

不是说利率降低能让股市享有更高估值吗,为什么股市不涨呢?

原因在于利率并非唯一的影响因素,即便只考虑最基本的,股市的价格也要由业绩和估值两个因素来共同决定。

长期国债的利率往往隐含着市场对未来经济的预期,利率走低说明市场预期经济减速,虽然利率下降会让市场愿意接受更高的估值,但业绩减速的预期又可能压降估值,而如果业绩真的出现下滑,就算估值提高了股价也可能下跌。

很多听起来逻辑顺畅的判断,最后却都失效了,往往就是因为只从部分因素去解释,而忽略了其他影响。

比如前几天有读者问,为什么银行净息差不断缩窄,今年银行却成了表现最好的板块?

净息差缩窄->银行盈利承压->股价承压,听起来也是个顺畅的逻辑,但却忽略了很多其他因素:银行股价是不是足够便宜,地产风险的演化、经济复苏的前景如何影响银行的坏账预期,高股息策略走红是否会增加银行的吸引力……?显然只考虑净息差一个因素,做出的判断很难合理。

几年前有分析师发文看好新能源,说错过新能源就像十年前没买房,但读完他的报告后,就会发现他虽然详细论述了发展前景,却只字没有提那时候新能源的估值处在什么位置,不谈成本怎么可能去预估未来走势呢,看得准不准尚且不论,这个思考框架都无法成立。

我觉得自己也没有能力看得更准,但知道哪些方法不行,也还是有点用的,就不用花钱去按照这些方法试错。比如未来国债利率下行,我的结论就是也判断不出股市会怎么走,但我知道不能赌它一定会大涨,就知道不要仓位那么激进,应该多预想不利情况,多预留耐心,保证自己能熬到牛市再说。

其他信息:

-

国际货币基金组织(IMF)宣布,上调今年中国经济增长预期0.4个百分点至5%。

-

2024年5月29日估值:

- 股债利差估值分位1.7%,股票相对债券吸引力更高;

- A股PE分位38.8%,PB分位1.5%,估值处于较低的区间;

- A股距离近15年的最低估值,大约还需跌21.8%,距近15年的中位估值位置,还需涨19.9%。💸