今晚美国公布4月CPI数据,同比增3.4%,环比增0.3%,小幅低于预期。

CPI低于预期,推升了降息预期,数据发布后美股期指跳涨,美元指数下跌。

下图是标普500的期货的变化,这种新信息带来的价格冲击瞬间就完成了:

对A股也是个小利好,美国如果能早点降息,我们汇率压力就可以降低,一方面有利于外资流入,另一方面货币政策的空间就可以更大。

今天我们央行续作每月到期的MLF,利率保持不变,意味着本月20日的LPR利率报价大概率也不会变了。4月金融数据偏弱,为什么没降息呢?我猜维护汇率稳定也是考虑因素之一,等美国降息了,我们的空间也就更大了。

其实这些信息也没什么用,就是了解下每天市场发生了什么,消息一出来价格就已经变化了,不会给我们任何的交易机会。相比每天这些瞬息万变,我觉得去用更长周期观察,或许还能获得些有用的信息。

比如观察10年、20年甚至更长期,至少能了解一类资产通常的波动幅度、平均化的长期回报,在超长周期中,有很多随机化的因素都被平均抵消掉了,剩下的就更可能是资产本身的特点。

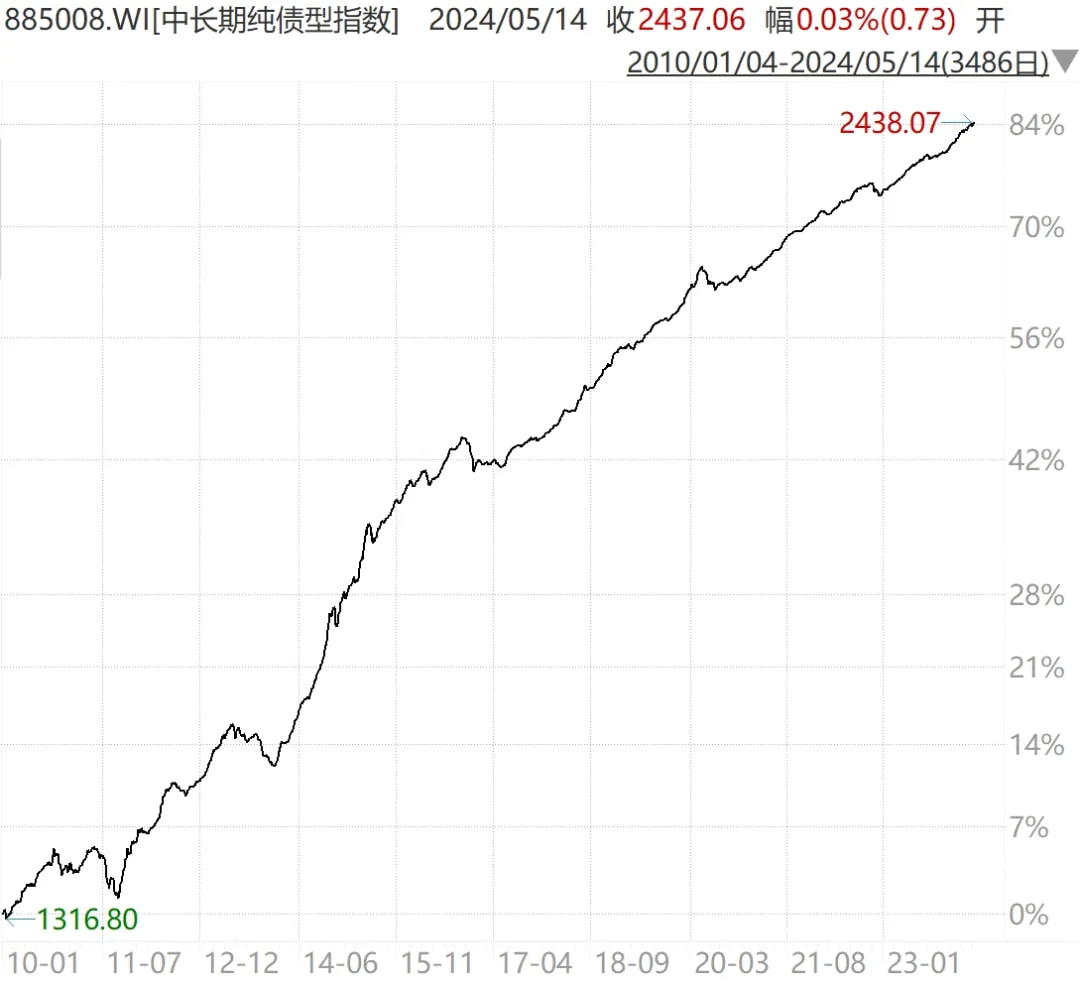

比如我们看2010年以来中长期纯债基金指数的走势,大致就对应纯债基金的平均表现:

这14年中,指数的最大回撤是3.86%,年化回报是4.48%,如果正巧赶在调整前买入,被套的最长时间大约是14个月。虽然未来不是历史的简单重复,但这些数据仍然能向我们展示债基的特点。

我们持有的债基组合越分散,接近于这个平均表现的概率就越大。随着近年来利率的降低,未来债市的回报水平应该有下滑的趋势,那么就可以拿历史作为上限预期去参考。

接下来就是看自己是否愿意接受这个预期回报和风险波动了。

如果买主动基金,也可以观察偏股混合型基金指数,代表主动基金的平均水平,从2010年以来是这样的:

这14年中,指数的最大回撤是45.42%,年化回报是5.51%。

和上面债市的数据一对比,就会发现股市太残酷了,长期持有的年化回报只高了1%,最大回撤却增大了十几倍。

一方面,是因为目前股市仍处于低估值的区域,以这样的位置作为终点计算回报,肯定不太好看。

另一方面也说明,在A股买权益一定要择时,单纯的长期持有回报难以让人满意,买在高点还可能面临腰斩的回撤。波动越大,就越有择时的空间和必要性。

接下来要考虑的,就是自己是否愿意接受权益的回报和风险,以及如何进行择时。

观察这些长期信息,至少能让我们对面对的是什么样的资产,心里大致有个数。

其他信息:

-

蔚来发布了新品牌乐道L60,21.99万起售,9月份交付,如果是租电池的Baas方案,首付价格就到了十几万。今晚蔚来美股高开低走中。

-

继OpenAI之后,谷歌也发布了新版的AI模型,也像GPT一样可以实时完成语音和视频交互。此外谷歌还计划将AI与自家的搜索引擎结合,让AI帮助分析整理搜索结果。

-

2024年5月15日估值:

- 股债利差估值分位2.0%,股票相对债券吸引力更高;

- A股PE分位40.2%,PB分位1.7%,估值处于较低的区间;

- A股距离近15年的最低估值,大约还需跌22.1%,距近15年的中位估值位置,还需涨19.4%。💸