昨天有读者问上证指数和万得全A指数有什么区别,借这个话题给大伙说说我比较喜欢看的指数吧。

我建议看市场位置不要用上证指数,它知名度高只是因为成立时间最早,实际代表性并不是太好,一是只覆盖沪市股票,二是成分股加权方式也和当前主流指数不同。

上证指数采用的是总市值加权,而当前主流指数普遍采用自由流通市值加权。自由流通股指的是剔除限售股、创始人持股、国有股等基本不流通股票之后的股本,更能反映股票“可交易”的部分。

比如中石油,它的总市值有1.8万亿,但82%的股份都由中石油集团持有,这部分股票虽然不限售,但实际上并不太可能流通,在计算自由流通市值的时候就会剔除,中石油的自由流通市值就只有1000多亿元。

上证指数用总市值加权,中石油在其中的权重就高,是上证指数的第二大权重股,但像沪深300等指数用自由流通市值加权,中石油在沪深300里的权重就排在好几十名。

这就让上证指数和其他指数的权重构成差别会比较大,我们平时买的各种指数基金,大都跟踪的是自由流通市值加权的指数,如果看上证指数的位置来买,就会出现不对应。

我比较喜欢看下面这些宽基指数,如果想看A股整体就看中证全指,看大中小盘就看表里的相应的:

这些指数都叫做“价格指数”,顾名思义反映的是股票的价格,而并非回报。为什么价格不等于回报呢,因为股票还会分红,分红之后股价是要除权的,10元的股票分红2元,除权后第二天开盘就剩下8元。

价格指数不考虑分红因素,如果成分股分红后除权,价格变少了,指数就会处理为下跌。我们不管是买股票还是买基金,从实际的投资回报看,分红除权都不会导致亏损,并非真的下跌,但指数却处理为下跌,因此价格指数的走势其实是弱于实际投资回报的,A股的分红季集中在每年的5-8月,在这期间价格指数就会比实际回报略微跑输。

所以价格指数只适合用来观察价格,但不适合去用来计算投资指数的长期回报。如果想计算回报,就要看全收益指数,上面每个价格指数都有它对应的全收益版本:

全收益指数很多app可能没收录全,我平时用万得金融终端来看,但这个要交钱,万得还有个app叫做“万得股票”,是免费的,也可以看这些指数,此处没收到广告费,系友情推荐。

我常说的万得全A指数,代码881001.wi,就是万得编制的一个代表A股整体的指数,这个指数本身就是全收益指数,和中证全指全收益比较接近,但时间更长,分析A股整体回报,很多时候我都会用这个指数。

全收益指数和价格指数的差异,我用中证全指画了个例子,大家可以感受:

如果是买主动基金,也有个指数可以参考,叫作“万得偏股混合型基金指数”,代码是885001.wi,这个指数包含的是成立满3个月以上的偏股混合基金,也就是主动基金最主要的部分,采用等权重加权,也避免了超大规模基金绑架指数的问题,可以把它看作是主动基金的平均回报。

如果是买纯债基金,可以参考“中长期纯债型指数”,代码是885008.wi,包含成立满3个月的中长期纯债基金,采用等权重加权,同样可以看作是纯债基金的平均表现,可以作为买债基的参考。

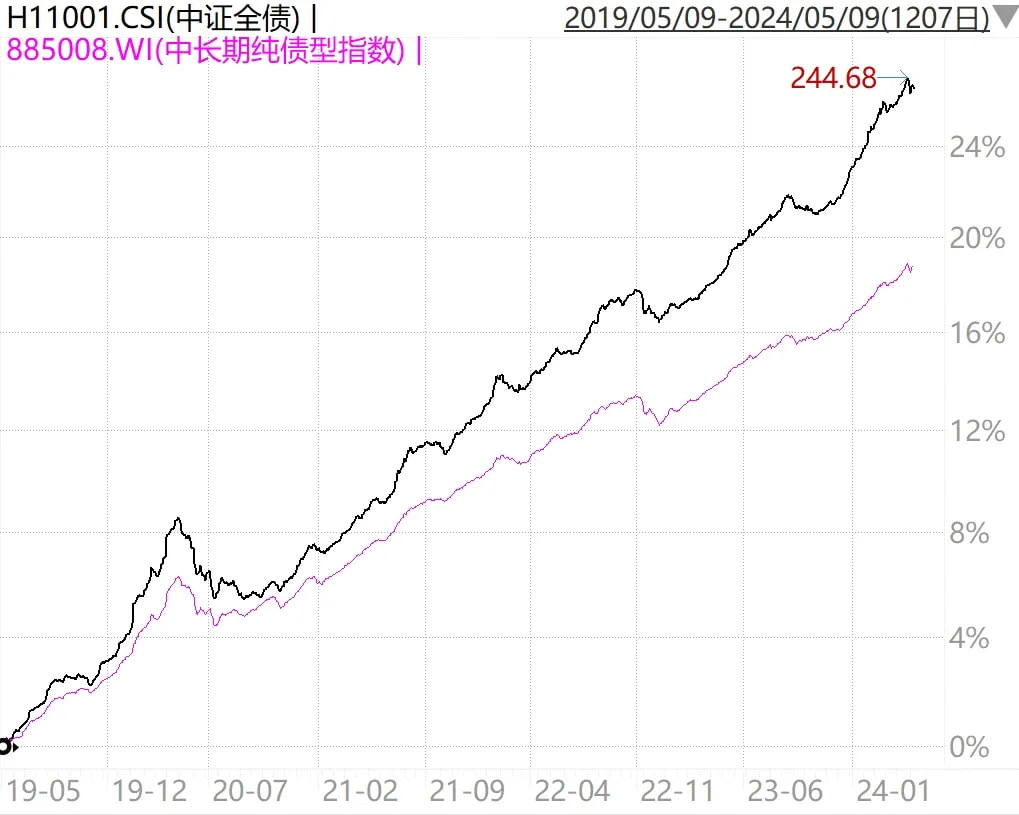

债市还有个指数叫做“中证全债”,代码是H11001.CSI,包含银行间和交易所两个市场上市的国债、地方政府债、金融债、企业债、公司债、中期票据等,信用评级在BBB以上,剩余期限1年以上的债券。

简而言之,中证全债包含的就是投资级的各种中长期债券,是债券市场的主体,所以叫“全债”,它是按照债券发行的市值加权的。

这个指数也可以用来观察债市走势,但是如果比较“中长期纯债型指数”和“中证全债”,就会发现这些年前者明显跑输后者,即债券基金的平均水平明显落后于中证全债:

造成这种现象的原因:

-

中证全债是发行市值加权,其中利率债(国债等)占权重较高;中长期纯债型指数是等权,基金买利率债信用债的都有,相比中证全债指数,信用债的权重就更高。在早年信用债无违约、且利率较国债有很大优势的时候,中长期纯债型指数就能够跑赢中证全债,但随着债市出现违约、且利率降低导致信用利差收窄,信用债的优势就减弱了。

-

债市的流动性不那么好,基金不可能像指数一样买所有债券,本身就难以复制指数,当面临出问题的债券想卖出时,指数只需要调出就行了,基金则需要支付比较高的折价,或者根本卖不出,这些会带来明显的损耗。

-

债券基金在运作过程中有各种费用成本。

就目前的市场环境来说,绝大部分债基就是都跑不过理想化的中证全债指数,如果要参考债券基金的回报,看中证全债就会估计过高了,应该是以中长期纯债型指数为参考才行。

写好长了今天就这样吧。

其他信息:

-

杭州、西安全面取消住房限购措施,现在基本上就一线城市加上天津、海南部分地区限购了。调控都是逆着价格来的,往往也不是一调控就立马能有效。

-

2024年5月9日估值:

- 股债利差估值分位3.2%,股票相对债券吸引力更高;

- A股PE分位43.3%,PB分位3.4%,估值处于较低的区间;

- A股距离近15年的最低估值,大约还需跌23.2%,距近15年的中位估值位置,还需涨17.8%。💸