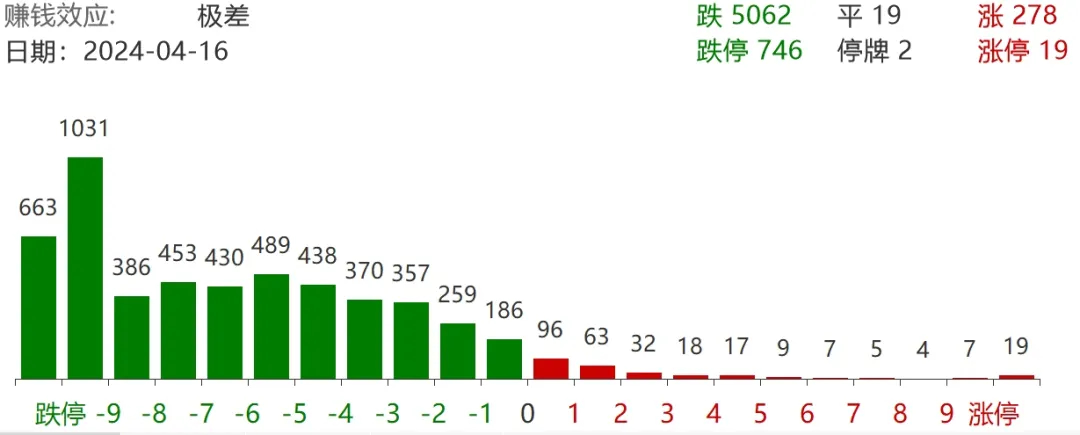

今天欧美亚太股市齐跌,A股也走弱。结构上和昨天差不多,还是市值越小走势越差。

两市5300多只股票,超5000只下跌,跌停746家:

像创业板和科创板,现在都是20%才会跌停,跌停数量就显得没那么多。假设按以前10%的标准算,今天就有1377只跌停,说千股跌停不算夸张。

真的是很惨。

盘后有好几家媒体都发了一条新闻,说“小盘股遭误伤,求证:退市新规意在精准出清劣迹、绩差公司,并非针对小盘股”。

哈,打一顿再给揉揉,说并非针对你。

其实从新规提出的指标看,涉及的影响面确实没有那么大。

之前看有媒体做统计,说目前达不到新规分红标准的有约80家公司,而且新规是2025年才生效,2024年年报还可以补救,到时候不达标的应该会更少。

退市标准虽然提高了一些,总不可能一半都退市吧,几千只股票一个个全跳水算怎么回事?

但实际情况就是这两天个股跌得特别狠,这种冲击很大程度上来自于情绪的发酵,不管规则本身是否针对小盘股,大家觉得它针对了,就先跑为上。

政策的本意肯定不想造成市场冲击,我觉得问题出在预期管理上,这方面还是可以做得更好。

A股本来散户就多,大家也习惯看政策指挥棒,容易有集中的反应,以前出很多政策也常常会引发剧烈波动,像2016年熔断还直接引发了风险。

这周末集中发了那么多新政,大伙要想一下子搞明白本来就很难,像征求意见稿、起草说明这些,普通人阅读起来是有门槛的。

这时候就需要媒体配合多做一些直观的解读,政策用意是什么,新政比以前有什么变化,预计影响范围有多大,很多都是可以用数据说话的,比如之前就有传言说上千家公司都达不到分红标准,其实解读政策的时候就可以直接匡算下按目前数据不达标的企业数量,给大家一个心理预期,也避免了传言发酵的空间。

像不针对小盘股这种话,周末直接说,可能引发的震动就不会有这么大,现在雪球滚起来了,再想让它停住就更困难了。

我觉得财经领域需要的是润物细无声的预期管理,最怕的就是天天看到重磅!震惊!突发!,那可不上窜下跳嘛。

写到这看到刚刚又出了条新闻,说证监会就分红和退市答记者问,说了两个问题:

- 分红不达标被ST,仅因此原因不会触发退市;要求分红达标的仅限盈利企业,亏损企业不会因不分红被ST。

这两点我周末在写新政解读的时候,都专门做了说明,因为当时媒体上没有相关解释,我就觉得很多人可能会误解。哈现在证监会也来澄清了。

- 本次退市指标调整旨在加大力度出清“僵尸空壳”、“害群之马”,并非针对“小盘股”。根据测算,沪深两市明年适用组合财务指标触及退市的公司家数预计在30家左右;明年可能触及该指标并实施退市风险警示的公司约100家,这些公司还有超过一年半时间来改善经营、提高质量,2025年底仍然未达标准,才会退市。

哈看我刚写什么来着,“直接匡算下按目前数据不达标的企业数量,给大家一个心理预期”,这些解释在新增发布的时候就给出多好。

一季度GDP同比增5.3%,好于万得一致预期4.9%,名义值同比增4.2%。

我们平常看的GDP增速,都是实际值,也就是扣除了通货膨胀影响的。计算GDP时用的通胀调整项不是CPI,而是GDP平减指数,构成它们的物价篮子是不一样的。GDP平减指数一季度是-1.1%,物价是下行的,如果不调整物价,GDP同比增长就是名义值4.2%。

这可能就是微观体感和宏观数据之间有差异的原因,很多人感觉经济没有那么好,怎么就超预期5.3%呢?实际上按我们更容易感知的价格来看,增长是4.2%,只是因为通胀是负的,调整后购买力才增长了5.3%,这可能也是数据超预期的原因。

当然一季度GDP数据还是很不错的,在去年同期基数并不低的情况下取得这种成绩,对完成全年5%的目标很有利。

除了GDP之外,还公布了3月各项经济数据:

3月规模以上工业增加值同比增长4.5%,预期5.3%;

3月社会消费品零售总额同比增长3.1%,预期4.8%;

1-3月固定资产投资同比增长4.5%,预期4.4%。

大部分经济数据较预期弱,一方面是因为去年一二月受疫情影响,三月恢复后集中释放,基数较高,另一方面就是经济复苏还存在波折,之前3月PMI数据比较亮眼,大家预期抬得比较高,实际上从后面的通胀、金融数据来看,情况就没有那么乐观,现在经济数据也说明仍需努力。

后面要解决的问题仍然是需求和通胀,一季度相比去年四季度有所好转,但还不够,宏观面上的情况大致就这样。

2024年4月16日估值:

- 股债利差估值分位1.2%,股票相对债券吸引力更高;

- A股PE分位29.4%,PB分位0.6%,估值处于较低的区间;

- A股距离近15年的最低估值,大约还需跌19.2%,距近15年的中位估值位置,还需涨24.0%。💸